Was ist Garantiezins Lebensversicherung Rechnungszins 2023 Tabelle

- Garantiezins bezeichnet den Höchstrechnungszinssatz, kurz Rechnungszins. Lebensversicherer müssen diesen Zinssatz über die gesamte Laufzeit garantieren

- Altverträge der Lebensversicherung haben noch hohe Garantiezinsen von bis zu 4 Prozent. Seit einigen Jahren sinkt der garantierte Rechnungszins und beträgt aktuell 0,9% (Stand 2021). Ab 2022 soll dieser auf 0,25% sinken. Im Jahr 2023 soll der niedrige Stand von 0,25% beibehalten werden. Einige Anbieter wie die Allianz haben trotzdem eine Anhebung der Überschussbeteiligung angekündigt.

- Alte Verträge der Lebensversicherung mit Dynamik profitieren von der hohen Verzinsung auch auf den steigenden Beitrag (Dynamisierung der Beiträge und Leistungen / Auszahlung). Mit steigenden Prämien steigt auch die Rendite und die Versicherungssumme

- Anwendung findet der Höchstrechnungszins auch in Versicherungen zur privaten Altersvorsorge und Krankenversicherung.Dazu gehören die staatlich geförderte Private Rentenversicherungen wie die Riester Rente und Rürup Rente. Ebenso die Private Krankenversicherung (PKV).

- Erfahren Sie mehr über die historische Entwicklung des Garantiezins in der Tabelle und die zukünftige Prognose in der Infografik

Inhaltsverzeichnis

Was ist Garantiezins bei Lebensversicherung Rechnungszins

Garantiezins ist die umgangssprachliche Bezeichnung für den Fachbegriff Höchstrechnungszins, kurz Rechnungszins in der Lebensversicherung. Der Höchstbetrag für den Rechnungszins wird vom Bundesfinanzministerium jährlich berechnet und festgelegt.

Dieser über die gesamte Laufzeit garantierte Zinssatz ist für Anbieter der kapitalbildenden und fondsgebundenen Lebensversicherung bindend. Der Garantiezins kommt auch bei der privaten Rürup und Riester Rentenversicherung und in der privaten Krankenversicherung zur Anwendung.

Ebenso als Teil der erfolgsabhängigen Überschussbeteiligung im Rahmen der Beitragsverrechnung der Überschussanteile bei folgenden kapitalbildenden Versicherungen:

- Berufsunfähigkeitsversicherung

- Private Unfallversicherung

- Private Pflegeversicherung

- Private Rentenversicherung Altersvorsorge

- Riester Rente

- Rürup Rente

Aktueller Garantiezins Lebensversicherung 2023

Das Bundesfinanzministerium hat den aktuellen Garantiezins für Lebensversicherungen in 2023 auf 0,9 Prozent festgesetzt. Damit sinkt der Höchstrechnungszins erneut auf ein historisch niedriges Zinsniveau. Das soll auch 2023 so bleiben.

Lebensversicherung Garantiezins 2023 > 0,25%

Lebensversicherung Garantiezins 2022 > 0,25%

Lebensversicherung Garantiezins 2021 > 0,9%

Die Behörde für Finanzmarktaufsicht in Deutschland BaFin drängt auf eine weitere Anpassung des Rechnungszinssatz im kommenden Jahr. Bei Neuabschluss müssen Sie mit weiter sinkender Verzinsung rechnen. Der garantierte Rechnungszins in 2023 beträgt 0,25%.

Statistik Garantiezins Lebensversicherung Tabelle

| Jahr | Garantiezins Rechnungszins |

| 2023 | 0,25 % |

| 2022 | 0,25 % |

| 2021 | 0,9 % |

| 2020 | 0,25 % |

| 2019 | 0,9 % |

| 2018 | 0,25 % |

| 2017 | 0,9 % |

| 2016 | 0,25 % |

| 2015 | 0,9 % |

| 2014 | 0,25 % |

| 2013 | 0,9 % |

| 2012 | 0,25 % |

| 2011 | 0,9 % |

| 2010 | 0,25 % |

| 2009 | 0,9 % |

| 2008 | 0,25 % |

| 2007 | 0,9 % |

| 2006 | 0,25 % |

| 2005 | 0,9 % |

| 2004 | 0,25 % |

| 2003 | 0,9 % |

| 2002 | 0,25 % |

| 2001 | 0,9 % |

| 1994 - 2000 | 3,0 % |

| 1986 - 1994 | 3,5 % |

| 1942 - 1986 | 4,0 % |

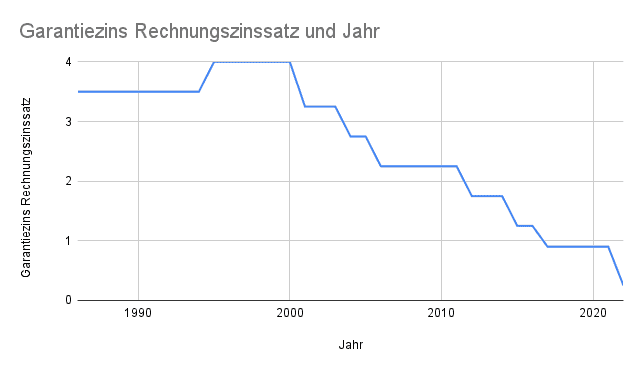

Historische Entwicklung Rechnungszins Infografik

Infografik als Chart Diagramm zur historischen Entwicklung des Garantiezins Rechnungszins

Quelle: Statista, Wikipedia, Bundesfinanzministerium

Der Chart auf der Infografik zeigt die Entwicklung des Rechnungszinssatz über die Jahre hinweg. Folgende Jahre ragen in der Statistik heraus:

- höchster Wert für den Garantiezins im Jahr 1994 bis 2000 4,0 Prozent

- niedrigster Rechnungszins im Jahr 2021 mit 0,9 Prozent

- der voraussichtlich historisch niedrigste Höchstrechnungszins im Jahr 2023 mit 0,25 Prozent

Lebensversicherung Garantiezins Altverträge berechnen

Sowohl für Altverträge als auch für neu abgeschlossene Verträge gilt:

- der Versicherer ist angehalten, Ihnen eine jährliche Standmitteilung zu überreichen

- aus dieser Standmitteilung gehen die eingezahlten Beiträge zuzüglich der aufgelaufenen Überschussbeteiligung hervor

- ebenso die Berechnung des Garantiezins bzw. Rechnungszins

- Für den Zinseszins bei Altverträgen wird der Garantiezins des Jahres berechnet, in dem die Lebensversicherung abgeschlossen wurde. Dieser Höchstrechnungszins gilt über die gesamte Laufzeit. Wie hoch der Zinssatz ist, entnehmen Sie obiger Tabelle

- Mehr Infos auf Lebensversicherung Auszahlung

Bafin Garantiezins Lebensversicherung Bundesfinanzministerium

Die Höhe des Rechnungszinses wird vom Bundesfinanzministerium jährlich berechnet und festgeschrieben. Die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin, und die Deutsche Aktuarvereinigung geben der Bundesregierung Ihre Empfehlung.

Zu diesem Zweck ist eigens das Versicherungsaufsichtsgesetz (VAG) verabschiedet worden. Dieses Gesetz regelt die staatliche Beaufsichtigung von Lebensversicherern und Pensionsfonds in Deutschland. Aktuell lautet die Empfehlung der BaFin an die Bundesregierung, den Garantiezins in 2023 auf 0,25 Prozent zu senken.

- Lebensversicherung Rechner

- Risikolebensversicherung Rechner

Das bringt weitere Probleme für ganze Versicherungsprodukte mit sich. Besonders in der privaten Altersvorsorge. Kapitallebensversicherungen und fondsgebundene Policen lohnen sich seit langem nicht mehr. Sinkt der Rechnungszins weiter, steht auch die staatlich geförderte Riester Rente vor dem Aus.

Lebensversicherung Dynamik Garantiezins

Eine Lebensversicherung mit Dynamik bedeutet, dass jedes Jahr die Beiträge um einen festgelegten Prozentsatz steigen. Dafür steigt auch der Anspruch auf die Auszahlung am Ende der Laufzeit. Wer also mit einem Altvertrag einen hohen Garantiezins in seiner Police hat, darf sich über hohe Rendite freuen.

- Für Selbstständige & Beamte: Rürup Rente Rechner

Allerdings greifen Versicherer seit einiger Zeit zu einem Trick. Sie berechnen auf den Erhöhungsbetrag der Dynamik nicht den ursprünglich vereinbarten Garantiezins, sondern den aktuellen und deutlich geringeren Rechnungszins. Das ist unzulässig.

- Der Garantiezins zum Vertragsabschluss ist über die gesamte Laufzeit der Versicherung bindend

- Sie können den höheren Rechnungszins auch für den Erhöhungsbetrag im Rahmen der Dynamisierung beanspruchen

- Im Notfall können Sie über einen Anwalt gerichtlich gegen den Lebensversicherer vorgehen

Fondsgebundene Kapitallebensversicherung ohne Garantiezins

Die fondsgebundene Lebensversicherung ist eine Variante der klassischen kapitalbildenden Lebensversicherung. Hier werden Beiträge der Kunden in Investmentfonds angelegt. Dadurch ergeben sich Chancen auf höhere Rendite. Gleichzeitig wird ein erhöhtes Risiko in Kauf genommen.

Im Unterschied zur Kapitallebensversicherung ist in der fondsgebundenen Variante kein Garantiezins eingebaut. In wachstumsstarken Börsenjahren liegt die Rendite der Fonds deutlich höher als der Rechnungszins. Bei schwacher Entwicklung auf dem Aktienmarkt sind auch Verluste möglich.